日銀が20日発表した資産循環統計によると2023年6月末時点での家計の金融資産は前年同期比4.6%増の2115兆円で過去最大となった。但し、これで日本人は裕福ななったと捉えることはできないだろう。全く実感できない人が大半だろうということ。下のテロップの通り、個人金融資産の半分以上を担う現預金は、わずか1.4%しか伸びていない。方や株式などは26%も伸びている。株式の配当金なども現預金の伸びに寄与している可能性を考えると、株を持っていない多くのマス層の国民は金融資産が増えたなどという実感はまず無いだろう。つまり、株を持っていれば資産が飛躍的に伸び、持っていなければ只々インフレで身銭が削られるというのが現状。

画像:NHK NEWS

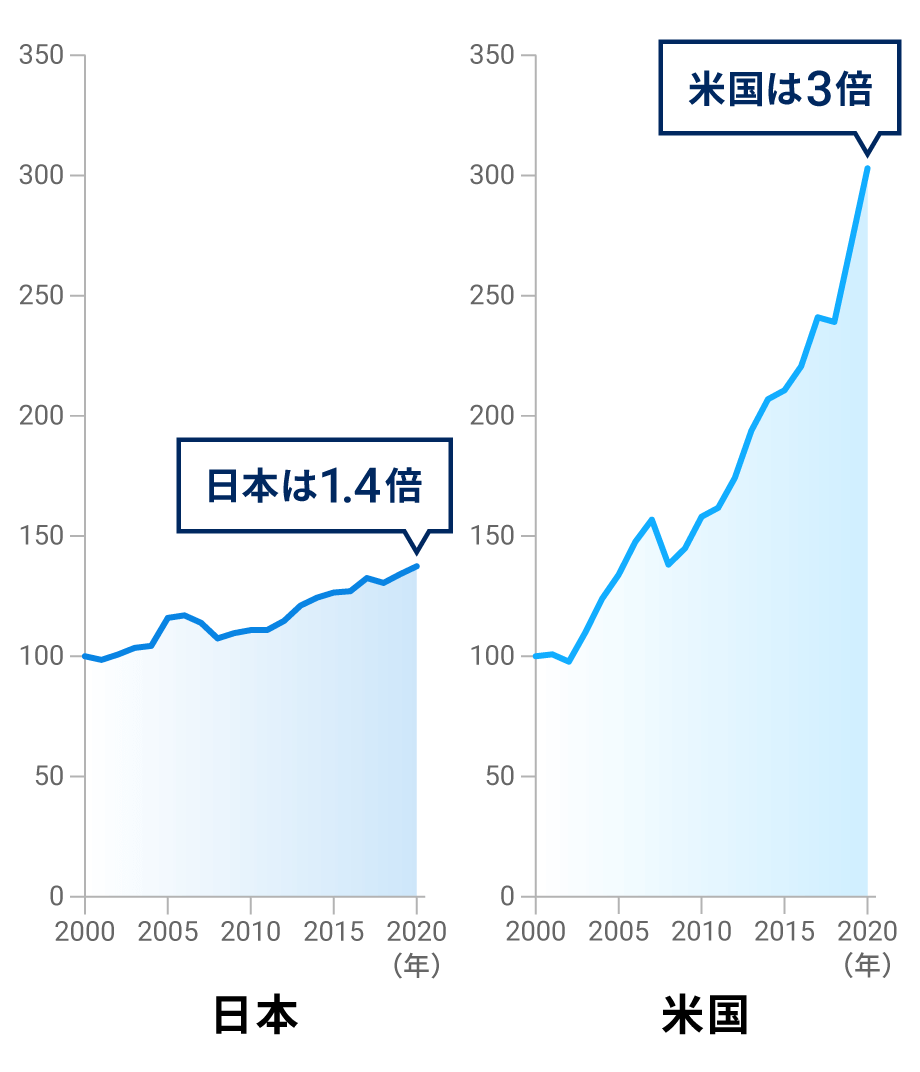

下のグラフはちょっと古いが、2000年〜2020年までの、日本と米国の金融資産の伸びを比較したもの。この伸びの差は何か。それぞれのマーケットの伸びも違うが、一言でポイントをつくと、金融資産をどこに置いておくかの違いです。

(出典)日本銀行とFRBの資金循環統計からウェルスナビ社作成

(出典)日本銀行とFRBの資金循環統計からウェルスナビ社作成

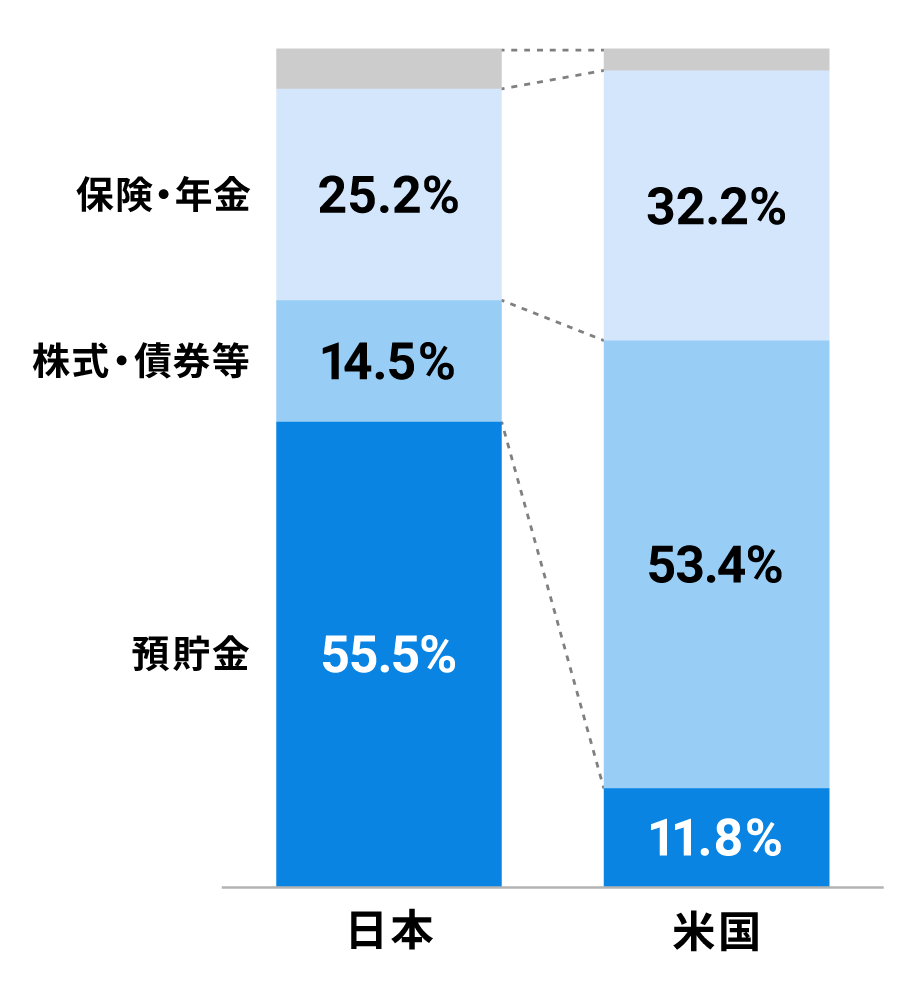

下のグラフを見ての通り、日本人は現預金に半分以上の資産を置いていて、株式や債券等のいわゆるリスク資産には15%程度しか置いていない。米国の資産の置き方はリスク資産に半分以上で、現預金比率は10%ちょいです。

出典)OECD “Household financial assets”の各国の2019年末のデータよりウェルスナビ社作成(2021年10月)

出典)OECD “Household financial assets”の各国の2019年末のデータよりウェルスナビ社作成(2021年10月)

足元で米国中心に株価下落が続いている。但し、肝心なのは長期で右肩上がりに伸びている株式インデックファンドに長期間居続けることです。長期間というのは最低15年以上(過去の実績から)。日本株は今年33年ぶりの高値を更新している。つまり、長い低迷期間があったので株は上がるという感覚が皆んな得られていない。私は日本もデフレ脱去し、世界的な流れに逆らえずインフレ時代がやってくると踏んでいるので、日本株もありだと思っている。でも「イヤイヤ日本はなぁ〜」という人は米国株でも全世界株でも良い。株を持っていない人はNISAを利用して少しずつでも資産の置き場所をシフトさせて欲しい。経済の成長は長期で見れば必ず株価に反映されるものだと僕は信じている。

ちなみに僕も資産の大半をリスク資産に置いているので、金融資産は対前年20%以上増えている。勿論リスク資産なので自己責任以外ない。一日のうちに資産が大体数十万動いているが、増えても減っても動じず、市場に居続けます。因みに今日は朝の寄り付きから引けまでで40万円程減った。こういう世界ですが、まだの方はよろしければ、どうぞ。